ĪĪĪĪūŅĮ³ā╔─Ļ╩Ū┬╚╗»Ōøėą╩ĘęįüĒūŅ▌x╗═Ą─ā╔─ĻŻ¼äōįņ┴╦ą┬Ą─ūŅĖ▀ār╝oõøŻ¼ę▓╦óą┬┴╦å╬į┬ūŅ┤¾ØqĘ∙╝oõøŻ¼Ė³╩š½@┴╦ūŅ×ķžS║±Ą─└¹ØÖĪŻųąĘ╩ŠWöĄō■’@╩ŠŻ¼2020.7-2022.6ā╔─Ļķg┬╚╗»ŌøārĖ±Å─1600-1900į¬/ćŹØqĄĮ4900-5400į¬/揯¼ØqĘ∙Ė▀▀_200%ū¾ėęŻ╗2021.6į┬å╬į┬ūŅ┤¾ØqĘ∙▀_ĄĮ1300į¬/揯╗Į±─Ļ╔Ž░ļ─Ļ╔Ž╩ąŌøĘ╩Ų¾śIā¶└¹ØÖ═¼▒╚į÷ķL50-400%ū¾ėęŻ¼ĻPµI╩Ū╚ź─Ļ─ĻČ╚ā¶└¹ØÖŁh▒╚ęčį÷ķL┴╦30-500%ū¾ėęĪŻ

ĪĪĪĪĄ½╩ŪĮ±─Ļ┬╚╗»ŌøŽ┬ė╬Å═║ŽĘ╩Īó┴“╦ßŌø║═Ž§╦ßŌøĄ─ąąŪķ┤¾╝ęę▓Č╝╩Ūėą─┐╣▓Č├Ą─ĪŻ2020─Ļ╬ęć°┬╚╗»ŌøīŹļHŽ¹┘M┴┐▀_ĄĮ┴╦1700╚fćŹū¾ėęų«Š▐Ż¼┤╦Ū░Ž¹┘M┴┐ČÓį┌1400-1600╚f揯¼Č°2021─Ļ▀@éĆöĄūųŠ═£p╗žĄĮ┴╦1450╚fćŹū¾ėęĪŻŅAėŗĮ±─Ļ┬╚╗»ŌøŽ¹┘M┴┐║▄┐╔─▄▀Mę╗▓Į£p╔┘Ż¼āHęį┴“╦ßŌø×ķ└²Ż║─┐Ū░┬³║Ż─Ę┴“╦ßŌøąąśIķ_╣ż┬╩āH20%Ż¼╠Äį┌Üv╩ĘūŅĄ═╦«ŲĮŻ¼╚ź─Ļ═¼Ų┌ķ_╣ż┬╩×ķ50%Ż¼Ū░─Ļ═¼Ų┌×ķ70%Ż╗Ū░╚²─ĻŲĮŠ∙ķ_╣ż┬╩ųĄ×ķ63%Ż¼Į±─ĻĄĮ─┐Ū░×ķų╣ŲĮŠ∙ķ_╣ż┬╩āH×ķ39%Ż╗1-8į┬┴“╦ßŌøī”┬╚╗»ŌøŽ¹┘M┴┐ęč┤_Č©£p╔┘┴╦╝s50╚f揯¼╚½─ĻŅAėŗūŅČÓ┐╔─▄Ģ■£p╔┘85╚fćŹū¾ėęĪŻ

ĪĪĪĪārĖ±▒®Øqī¦ų┬ąĶŪ¾┤¾£pŻ¼Č°╣®æ¬┤¾£pĄ─ō·æn▓ó╬┤░l╔·Ż¼┬╚╗»ŌøārĖ±ä▌▒žę¬╗žÜw└ĒąįĪŻ«ö╚╗Ż¼╗žÜw└Ēąį▓ó▓╗ęŌ╬Čų°ę╗Č©Š═╩Ūę╗▓ĮĄĮ╬╗Ż¼░┤ššč█Ž┬Ą─ć°ā╚═ŌŠųä▌▀@æ¬įō╩Ūę╗éĆ▌^×ķŠÅ┬²Ą─▀^│╠Ż¼Ą½▀@éĆ▀^│╠║▄┐╔─▄Ģ■║═07-08─Ļ─Ū┤╬▀^╔Į▄ćąąŪķę╗śė│õØM謹╚Ż¼ę“×ķĄ┌ę╗▓ĮŠ═╩Ūø_ō¶│╔▒ŠŻ¼Č°Ūę▀@ęčĮø░l╔·ĪŻ

ĪĪĪĪųąĘ╩ŠWūŅą┬Ž¹ŽóŻ¼ė╔ė┌ąĶŪ¾╩«Ęų└õŪÕŻ¼┤¾┬õō·ænļy╚źŻ¼┘uĘĮĖéĀÄē║┴”╔²╝ēŻ¼─┐Ū░Ė█┐┌62%░ūŌøārĖ±ęčĮĄų┴4400-4600į¬/揯¼ęč┼c║Ż▀\▀M┐┌│╔▒Š│ųŲĮŻ╗▀ģ┘Q62%░ūŌøārĖ±ęčĮĄų┴4300į¬/ćŹū¾ėęŻ¼Č°Ųõ▒Ēė^▀M┐┌│╔▒Šį┌4650į¬/ćŹū¾ėęŻ¼╦∙ęį▀ģ┘Q▀M┐┌ęč├„’@╠ØōpĪŻ╩ął÷ųž╠ß│╔▒ŠŻ¼ęč╩Ūē¶ąčĢrĘųŻ¼Č°Ūę╗“įS├└ē¶ų«║¾Š═ėųīó╩Ūę╗ł÷ž¼ē¶ĪŻ

ĪĪĪĪ╣Pš▀į┌7į┬│§┬╚╗»ŌøĄ°ārĄ─│§Ų┌į°īæ▀^ę╗Ų¬╬─š┬ĪČ┬╚╗»ŌøĄ°ä▌ę╗Č■╚²▓Įū▀ĪĘŻ¼╣Pš▀šJ×ķ┬╚╗»ŌøĄ°ār╗“īóĘų╚²▓Įū▀Ż║Ą┌ę╗▓ĮŻ¼ąĪ┬õŻ¼Ę∙Č╚╝s200į¬ū¾ėęŻ╗Ą┌Č■▓ĮŻ¼┤¾ĮĄŻ¼Ę∙Č╚500į¬ū¾ėęŻ╗Ą┌╚²▓ĮŻ¼▒®Ą°Ż¼Ę∙Č╚1000į¬ū¾ėę╔§ų┴Ė³ČÓŻ©▀@╩ŪķLŲ┌ū▀ä▌Ą─┼ąöÓŻ¼Ą┌╚²▓Į▒ž╚╗░l╔·Ż¼Ą½┐╔─▄▓╗Ģ■į┌▀@ę╗┤╬Š═│÷¼FŻ®ĪŻ«öĢrę╗ą®śIā╚┼¾ėč┐╔╩Ū╩«Ęų▓╗ØMĄ─Ż¼šJ×ķ╣Pš▀ėą╝ė╦┘┴╦┬╚╗»ŌøŽ┬╗¼ų«ŽėŻ¼┐╔¼Fį┌╗žŅ^üĒ┐┤Ż¼╣Pš▀▀Ć╩Ū╠½Żó╚╩┤╚Żó┴╦ą®ĪŻįŁ▒ŠĄ─Ą┌ę╗▓ĮĄ┌Č■▓ĮęčĮø║Ž▓óŻ¼Ą┌╚²▓Į╦Ų║§ęč│╔×ķą┬Ą─Ų³cŻ¼─Ū├┤į┘═∙║¾Ģ■į§├┤ū▀─žŻ┐

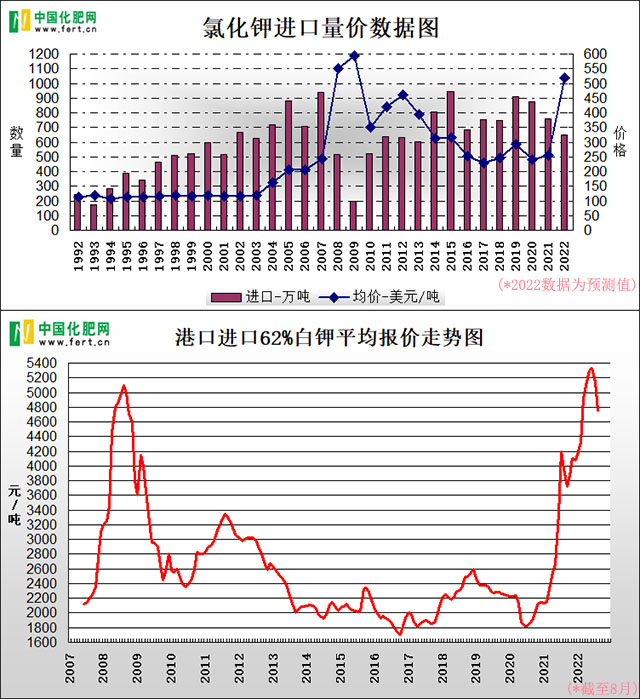

ĪĪĪĪ╩ūŽ╚Ż¼▀@ā╔─ĻĄ─▒®Øq▀^│╠ųąę▓į°│÷¼FĘ┤Å═Ż¼╚ź─Ļ7į┬ųąč«ĄĮ9į┬ųąč«Ż¼Ė█┐┌62%░ūŌøĄ─ārĖ±Å─4200į¬/ćŹ╗ž┬õĄĮ┴╦3700į¬/揯¼┤¾┬õ┴╦500į¬/ćŹĪŻ▀@ę╗┤╬╗ž┬õŲ│§ę▓ų╗╩Ū┬õ┴╦╦─╬Õ░┘į¬Ż¼Ą½ą╬ä▌Ą─ć└Š■’@╚╗│¼▀^╔Žę╗┤╬Ż¼╦∙ęį║▄┐ņārĖ±ėų╝ė╦┘Ž┬Ą°Ż¼ĄĮ─┐Ū░ūŅ┤¾Ą°Ę∙▀_ĄĮŪ¦į¬ĪŻ

ĪĪĪĪŲõ┤╬Ż¼Ū░10─Ļ┬╚╗»ŌøŲĮŠ∙▀M┐┌│╔▒Š╝s300├└į¬/揯¼Ė█┐┌62%░ūŌøŲĮŠ∙╩█ār╝s2320į¬/揯¼ārĖ±ļm╚╗│Żėą▓©äė╔§ų┴ėąĢrĘ∙Č╚Š▐┤¾Ż¼Ą½╩ŪķLŲ┌ŲĮŠ∙ųĄüĒ┐┤ät╩ŪŠoŠoć·└@│╔▒ŠĄ─Ż¼Č°č█Ž┬┤¾║Ž═¼ārĖ±×ķ590├└į¬/揯¼╚ń╣¹ūī╚½─ĻĖ█┐┌62%░ūŌøŠ∙ārŠo┘N│╔▒ŠŻ¼─Ū├┤9-12į┬Ę▌ŲõŠ∙ārŠ═ąĶę¬ĮĄų┴3500į¬/ćŹū¾ėꯩ╩┬īŹ╔Ž1-8į┬Ę▌▀M┐┌Š∙ārāH488├└į¬/揯¼╚½─Ļ▀M┐┌Š∙ār┐ŽČ©Ģ■Ą═ė┌590├└į¬/揥─┤¾║Ž═¼ārĖ±Ż¼╔§ų┴╩Ū▀hĄ═ė┌Ż®ĪŻ

ĪĪĪĪĄ┌╚²Ż¼Ą¬┴ūŌø╚²┤¾╗∙ĄAį¬╦žųąŻ¼─┐Ū░öĄ─“╦žĄ─ārĖ±ŽÓī”ūŅ├„└╩Ż¼Å──“╦žĮ³╚šĄ─ārĖ±Ū·ŠĆüĒ┐┤Ż¼Ųõė|ĄūĢrārĖ±š█╦Ńå╬BĘųārĖ±╝s×ķ50į¬Ż¼┴ūĘ╩ārĖ±ļm╚╗▓╗├„└╩Ż¼Ą½╩Ū░┤šš╩ął÷┴„═©ārĖ±Ą─Ą═Č╦ėŗ╦ŃŻ¼┴ūõ@å╬BĘųārĖ±ę▓▓Ņ▓╗ČÓ┐ņ50į¬┴╦Ż¼▓╗šfĄ═Č╦Ż¼š²│Żł¾ārų«Ž┬č█Ž┬Ą¬Īó┴ūå╬BĘųārĖ±ģ^ķgį┌55-60į¬ū¾ėęŻ¼╚ń╣¹░┤šš▀@śėĄ─å╬BĘųārĖ±š█╦Ń│╔┬╚╗»ŌøŻ¼─Ū├┤Ė█┐┌62%░ūŌøĄ─ārĖ±ģ^ķg┤¾Ė┼į┌3400-3700į¬/ćŹĪŻ─┐Ū░Å═║ŽĘ╩╩ął÷ę▓Ž▌╚ļ└¦Š│Ż¼ķ_╣ż┬╩├„’@Ų½Ą═Ż¼ārĖ±▓╗öÓŽ┬ąąŻ¼ī”ė┌ŽÓī”Ė▀ārŪę╩Ū║▄Ė▀ārĖ±Ą─┬╚╗»ŌøŻ¼║▄ČÓŲ¾śI├„┤_▒Ē╩Šīó▀Mę╗▓Į┐s£pŌøĄ─║¼┴┐Ż¼▀@īóŲ╚╩╣ŌøĄ─ārĖ±▀Mę╗▓Į╗žš{ĪŻ

ĪĪĪĪ╦∙ęį┬╚╗»ŌøārĖ±╚ń╣¹▀Ćę¬│ų└m╗ž┬õŻ¼─Ū├┤Ž┬ę╗▓ĮĄ─ārĖ±ģ^ķg╗“įSĢ■į┌3500-4000į¬/揯¼╝┤į┘┬õę╗éĆ500-1000į¬/ćŹĪŻ┐┤╔Ž╚ź║▄┐╔┼┬Ż¼ĖąėX╔Ž╣Pš▀ę▓ėųę¬░ż┴R┴╦Ż¼Ą½╩Ū3500-4000į¬/揥─ārĖ±ŲõīŹę▓▓ó▓╗Ą═Ż¼«ģŠ╣Ū░├µĮ³5─ĻĄ─Š∙ārę▓ų╗╩Ū2395į¬/ćŹĪŻ

ĪĪĪĪ║▄ČÓ╚╦┐é╩Ūäė▓╗äėŠ═░čŻó│╔▒ŠŻóÆņūņ╔ŽŻ¼ę╗üĒØqārĄ─Ģr║“šŠ│÷üĒšf▀@įÆĄ─╚╦┐╔ø]ÄūéĆŻ¼Č■üĒį█┤_īŹĄ├┐┤│╔▒ŠŻ¼Ą½╩Ū▀@éĆ│╔▒Šėų▓╗╩Ū╦└Ą─ĪŻļm╚╗─┐Ū░▀Ćų╗╩Ū8į┬Ę▌Ż¼Ą½╩ŪļSų°ć°ā╚Īóć°ļH╩ął÷ą╬ä▌Ą─ūā╗»Ż¼┼f│╔▒ŠųØuęčĮø▓╗▀mæ¬ąąŪķ░lš╣┴╦Ż¼į█éāęč┐╔ęį┤¾─æŅA£yę╗Ž┬├„─ĻĄ─┤¾║Ž═¼ārĖ±Ż¼üĒī”«öŽ┬║═║¾Ų┌Ą─ārĖ±ū▀ä▌ū÷ę╗éĆųĖī¦ĪŻ

ĪĪĪĪć°ļH┬╚╗»ŌøārĖ±┤¾ØqŻ¼┼c░ūČĒ┴_╦╣▒╗ųŲ▓├║═ČĒקø_═╗ŽóŽóŽÓĻPĪŻ2020─Ļ╔Ž░ļ─Ļć°ļHų„ꬥžģ^┬╚╗»ŌøĄĮ░Čārų╗ėą200-300├└į¬/揯¼ĄĮ┴╦2022─Ļ╔Ž░ļ─ĻūŅĖ▀ĘÕ▀@éĆārĖ±ģ^ķg▀_ĄĮ┴╦900-1200├└į¬/ćŹĪŻšōØqĘ∙Ż¼▒╚į█éā┐╔╩Ū┤¾Ą─ČÓĄ├ČÓĪŻ▓╗▀^Č■╝ŠČ╚ķ_╩╝ć°ļH┬╚╗»ŌøārĖ±ę▓│÷¼F┴╦├„’@╗ž┬õŻ¼šōĢrķg▒╚į█éā▀Ćįńę╗ą®ĪŻĄĮ─┐Ū░āHÄūéĆį┬Ą─Ģrķg└’ūŅ┤¾Ą°Ę∙ęčĮø▀_ĄĮ400├└į¬/揯¼š²║├Ą°ø]┴╦╚²Ęųų«ę╗ĪŻŲõ╗ž┬õįŁę“Ż¼ę╗╩ŪĖ▀ārūŅĮKęųųŲ┴╦ąĶŪ¾Ż¼Č■╩Ūßśī”ČĒ┴_╦╣ųŲ▓├Ą─ė░ĒæąĪė┌ŅAŲ┌Ż¼╚²╩Ūć°ļH┤¾ū┌▐r«aŲĘĄ╚ārĖ±Ž┬ąąĪŻę╗ĘĮ├µą¹é„ā╔ČĒ▒╗ųŲ▓├ć└ųžė░Ēæ╣®æ¬Ż¼ėųą¹é„╝Z╩│╬ŻÖC▀Mę╗▓Į┤╠╝żŽ┬ė╬▓╔┘ÅŻ¼┴Ēę╗ĘĮ├µūį╝║ģs╝ė┤¾±R┴”╩╣ä┼╔·«aŻ¼╗ųÅ═┼fĄVĪóöUĮ©ą┬«a─▄Ż¼▀@Š═╩Ūć°ļHŌøĘ╩╣®æ¬╔╠▀@ā╔─Ļę╗ų▒į┌ū÷Ą─╩┬ŪķĪŻ╚╗Č°╝Z╩│╬ŻÖC╔ą╬┤šµš²▒¼░lŻ¼ąĶŪ¾Ų┐ŅięčŽ╚ę╗▓ĮĄĮüĒŻ¼ā╔ČĒĄ─žøį┤ļm£p╔┘Ą½╔┘ė┌ŻóŅAŲ┌ŻóŻ¼ė┌╩Ū«É│ŻĖ▀ārĄ─┼▌─Łķ_╩╝╦ķ┴╦ĪŻ

ĪĪĪĪļm╚╗ā╔ČĒĄ─┬╚╗»Ōø│÷┐┌╚įėą║▄┤¾ūāöĄŻ¼ų┴╔┘Ģ║ĢrüĒ┐┤▀Ć╩Ū▓╗Ģ■─Ū├┤┐ņ╗ųÅ═š²│ŻĄ─Ż¼Ą½╩Ū▀@ī”ė┌╬ęć°üĒšfė░Ēæ▀Ć╩Ūę¬Ė³ąĪė┌Ųõī”ć°ļHĄ─ė░ĒæĪŻ╚ń╣¹ČĒקø_═╗ųØuŽ©╗Ż¼╗“╩Ūį┌┬ō║Žć°Ą─╬ėą²ų«Ž┬─▄▒ŻūC╝Z╩│║═Ę╩┴ŽĄ─┘QęūŻ¼╦¹éā┐╔ęįųØu╗ųÅ═Īóį÷╝ė│÷┐┌Ż¼─Ū├┤ć°ļHārĖ±Š═┐╔─▄└^└mŽ┬ąąŻ¼╬ęĢ■▀tįńĢ■╩▄굯╗Ą½╚ń╣¹╦¹éāę╗ų▒▒╗ųŲ▓├Ż¼Š═ę╗ų▒Ģ■ę└┘ćųąć°╩ął÷Ż¼═©▀^ę╗Ūą┐╔─▄Ą─╩ųČ╬░l═∙ųąć°Ż¼─Ū╬ęéāūį╚╗Ģ■ų▒Įė╩▄ęµĪŻ╦∙ęį╬ęć°┬╚╗»ŌøārĖ±ØqĘ∙ąĪė┌ć°ļHŻ¼▀@└’├µ╩Ūėąā╔ČĒĄ─ŻóžĢ½IŻóĄ─Ż¼Č°Ūę▀@śėĄ─└¹║├Ä═ų·▀ĆĢ■│ų└m╔§ų┴╝ė┤¾Ż¼Į³╚šüĒų┬╩╣ārĖ±┤¾┬õĄ─Żó╣”│╝Żóų«ę╗Š═╩ŪųąÜW░Ó┴ąĄ─░ūČĒ┬╚╗»ŌøĪŻ

ĪĪĪĪųąĘ╩ŠWöĄō■ĮyėŗŻ¼╚ń╣¹░┤šš1400╚f揥─Ž¹┘M┴┐ŅA£yŻ¼Įžų╣ĄĮ6į┬Ąū╬ęć°Ą─┬╚╗»Ōø╣®æ¬ęčĮø┐╔ęįØMūŃ╗∙▒Š╦∙ąĶ┴╦ĪŻŽ┬░ļ─ĻĄ─▀M┐┌┴┐═Ļ╚½┐╔ęįęĢ×ķ─ĻĄūĄ─ĮY▐DÄņ┤µī”┤²ĪŻų╗ꬎ┬░ļ─Ļį┬Š∙▀M┐┌┴┐▀_ĄĮ40-50╚f揯¼╬ęéāį┌├µī”├„─Ļ┤¾║Ž═¼šä┼ąĢrŠ═Ģ■ōĒėą╗∙▒ŠĄ─ĄūÜŌŻ¼Č°║ŻĻPöĄō■’@╩Š7į┬Ę▌╬ęéāĄ─▀M┐┌┴┐╚įĖ▀▀_68.5╚fćŹĪŻėąĄūÜŌŻ¼ę▓ėąų·┴”Ż¼├„─ĻĄ─┤¾║Ž═¼šä┼ą╬ęéā▓╗┼┬═ŽŻ¼ę▓ä▌▒žĢ■╚ĪĄ├ä┘└¹ĪŻ

ĪĪĪĪ┴Ē═Ō│²┴╦ŌøĘ╩╩ął÷▒Š╔ĒŻ¼═Ō▓┐Ą─┤¾ŁhŠ│ę▓║▄ļyšä└^└mų¦ō╬ĪŻ═∙ąĪ┴╦šfŻ¼ļSų°Ė▀ārįŌė÷ąĶŪ¾Ų┐ŅiŻ¼š■Ė«ī”

╗»Ę╩ārĖ±Ą─╣▄┐žų╗Ģ■Ė³ć└Ż¼Č°▓╗Ģ■┴ó╝┤Ę┼╦╔Ż╗═∙┤¾┴╦šfŻ¼│²┴╦ą┬╣┌ę▀Ūķ╦┴┼░Ī󥞊ēš■ų╬╬ŻÖC║═╝Z╩│░▓╚½═■├{Ż¼┴Ēę╗éĆŪęįĮüĒįĮć└Š■Ą─å¢Ņ}Š═╩ŪĮøØ·╦ź═╦ō·ænŻ¼─┐Ū░╚½Ū“ĘČć·ā╚Č╝į┌┼¼┴”╚ź═©├øŻ¼Ą½ļSų«Č°üĒĄ─ėųėą£■├ø╔§ų┴╩Ū═©┐sĄ─’LļUĪŻę“┤╦Å─═Ō▓┐ŁhŠ│üĒ┐┤┬╚╗»ŌøārĖ±│ų└mŽ┬ąąæ¬╩Ū┤¾Ė┼┬╩ĢrķgĪŻ

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼╗“įSć°ļHĪóć°ā╚ąąŪķČ╝▀Ćėą▓©äėĄ─┐╔─▄Ż¼Ą½╩Ū╗žÜw└ĒąįęčĮø╩Ū┤¾ä▌╦∙┌ģĪŻ╔Ž├µ╣Pš▀ę▓ų╗╩Ūšä┴╦ę╗Ž┬ą┬┤¾║Ž═¼Ū░╗“š▀ų╗╩Ū─ĻĄūęįŪ░Ą─ī”┬╚╗»ŌøārĖ±ū▀ä▌Ą─┐┤Ę©ĪŻ╬ęų¬Ą└Ų¾śIļyĪó┘QęūļyŻ¼┐╔─▄▀ĆĢ■Ė³ļyŻ¼─┐Ū░ęčĮøėąÅS╔╠ć└ųž╠ØōpŻ¼Ą½╩Ūš²ęĢ╩ął÷Ą─ūā╗»ė└▀h╩Ū╬ęéā▒žĒÜę¬ū÷Ą─╩┬ŪķĪŻ

ĪĪĪĪŽļļSĢrļSĄž╝░Ģr░č╬šįö╝ÜČ°£╩┤_Ą─ŌøĘ╩Ą╚

╗»Ę╩ąąŪķ╝░ŽÓĻPą┼ŽóŻ¼┴╦ĮŌĘ╩┴Ž╩ął÷ū▀ä▌Ż¼šł│ų└mĻPūóųąć°

╗»Ę╩ŠW(╣┘ŠW:www.wxmepx.com╗“╩ųÖCAPP:www.wxmepx.com/app╗“╬óą┼╣½▒ŖŲĮ┼_:fert-cn)ĪŻ▒ŠŠWĘų╬÷╝░ąąŪķöĄō■ųą╚ńėą─·Žļ╔Ņ╚ļ┴╦ĮŌĄ─▓┐ĘųŻ¼┐╔ų┬ļŖū╔įā¤ßŠĆ0451-88001128Ż¼│╔×ķųąĘ╩Ģ■åTŻ¼ŽĒ╩▄Ė³ČÓ╠žÖÓŻĪŻ©ųąć°

╗»Ę╩ŠWĪĪū„š▀░óČ┼/īÅĖÕ▄ćŲG╝tŻ®

ÅVĖµ

ÅVĖµ

.png) ā╚╚▌┼eł¾

ā╚╚▌┼eł¾