ĪĪĪĪĘ╩╩ąį┌┐ų╗┼╩▓├┤Ż┐║▄║åå╬Ż¼ŻóĄ¶ŻóåhŻĪĄ¶ārėą╩▓├┤┐╔┼┬Ą─Ż┐ą─└’ėąŻó╣ĒŻóåhŻĪ╩▓├┤Żó╣ĒŻóŻ┐▀@ę▓ļyŻ¼─Ūę▓ļyŻ¼ā¶└¹═¼▒╚ģsĘŁ┴╦ÄūĘ¼╔§ų┴╩«ÄūĘ¼ĪŁĪŁ«ö╚╗Ż¼╔╠╚╦ų└¹╠ņĮøĄž┴xŻ¼ørŪę┤¾ČÓöĄ╚╦į┌ĖĪĖĪ│┴│┴ųąę╗ų▒Č╝ų╗╩Ūį┌├Ń┴”āHŪ¾ūį▒ŻČ°ęčĪŻį█▓╗šfšlī”šlÕeŻ¼ų╗╩ŪŠ═╩┬šō╩┬ĪŻ

ĪĪĪĪūŅĮ³─“╦ž▒®Ą°Ż¼║▄Č╠Ģrķgā╚ārĖ±ų▒┬õĮ³Ū¦į¬Ż¼╦∙ęį┤¾╝ę╗┼┴╦ĪŻ╗┼Ą─╩Ū╦³▀@ę╗┬õŠ═ę¬░čārĖ±└ŁĄĮ│╔▒Š├µŪ░Ż¼║▌║▌Ąžą▀╚ĶŻ¼┼Š┼Š┼Š┼Š┼ŠĪŁĪŁ┐±┤“¤oöĄ╚╦Ą──śŻ╗╗┼Ą─╩Ūū„×ķ’LŽ“ś╦ąįĄ─«aŲĘŻ¼╦³Š═ę¬└Łų°┴ūĪóĦų°ŌøŻ¼▒Ųų°Å═║ŽĘ╩ę╗Ų╠°Ž┬╚źĪŻį┌─“╦žūįė╔┬õ¾wĦŲĄ─║¶║¶’L┬Ģų«ųąŻ¼ŪÕ╬·Ąžé„▀f│÷ę╗éĆ┬Ģ궯║Üv╩Ę▓╗Ģ■ųžč▌Ą½┐éĢ■¾@╚╦Ą─ŽÓ╦ŲŻĪ

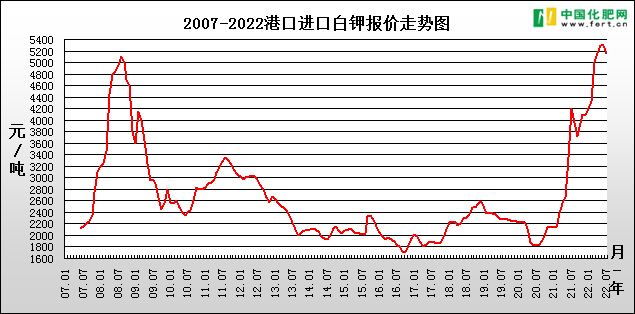

ĪĪĪĪ╝┘╚ń└Ž╠ņĀöÉ█ķ_═µą”Ż¼─Ū├┤╔ŽłDųąĄ─2021-2023ārĖ±Ū·ŠĆĢ■▓╗Ģ■┼c2007-2009ārĖ±Ū·ŠĆą╬│╔ę╗éĆššńRūė╦ŲĄ─ī”▒╚Ż┐«ö╚╗Ż¼╬ęéā╩Ū╬©╬’ų„┴xš▀Ż¼ąąŪķĘų╬÷┐╔▓╗─▄ķ_═µą”Ż¼╔§ų┴ø]─Ū├┤ČÓ╝┘╚ńĪŻ

ĪĪĪĪ07-08─Ļ┬╚╗»Ōø▒®Øq╩Ūę“×ķĪŁĪŁŲõīŹę▓╩Ūėą³c¤oüĒė╔Ż¼ūŅĮKśIā╚Ą─┐éĮY╩Ū║Ż▀\┘M┤¾ØqĪóÉ║┴ė╠ņÜŌĄ─ė░Ēæ║═¤ßÕXĄ─│┤ū„Ą╚Ą╚Ż¼Č°08-09─ĻĄ─▒®Ą°ät╩Ūė╔ė┌Ž┬ė╬ķLŲ┌Ą─Ą═├įĪóš■Ė«Ą─Ė╔ŅAęį╝░┤╬┘J╬ŻÖCę²░lĄ─Į╚┌’L▒®ĪŻ

ĪĪĪĪ2021-2022─ĻĄ─▒®ØqŻ¼Ų┌ķg║Ż▀\┘M┤¾Øq╩Ūėą▀^Ą─Ż¼▓╗▀^▀@éĆ’@╚╗▓╗╩Ū╩▓├┤ųžę¬įŁę“Ż╗É║┴ė╠ņÜŌĄ─ė░Ēæ▀@ę╗³cę▓ėąŻ¼Ą½Ė³ČÓĄ─┐╔ęįšf╩Ū▒╗░ūČĒ┴_╦╣▒╗ųŲ▓├║═ČĒקø_═╗Ą─ė░Ēæ╦∙╠µ┤·┴╦Ż╗ų┴ė┌¤ßÕXĄ─Żó│┤ū„ŻóŻ¼▀@éĆŠ═▓╗▒žČÓšf┴╦Ż¼┤¾╝ęČ╝ą─ų¬ČŪ├„ĪŻ

ĪĪĪĪ¼F╚ńĮ±Ż¼Ž┬ė╬ķLŲ┌Ą─Ą═├į╩Ūėą─┐╣▓Č├Ą─Ż¼▒╚╚ńķLŲ┌śOĄ═ķ_╣ż┬╩Ž┬Ą─┴“╦ßŌøę└╚╗┤¾├µĘe╠ØōpŻ╗š■Ė«Ą─Ė╔ŅAę▓įĮ░lŠoŲ╚Ż¼▒╚╚ńūŅĮ³Ą─ę▓╩Ū║═į°Įø08─ĻŅÉ╦ŲĄ─ī”ė┌│÷┐┌š■▓▀Ą─š{š¹Ż╗ų┴ė┌┤╬┘J╬ŻÖCę²░lĄ─Į╚┌’L▒®▀@ę╗³cę▓ėąŅÉ╦Ų╔§ų┴Ė³║▌Ą─ĄžĘĮŻ¼─┐Ū░╚½Ū“š²ĮøÜvų°öĄ╩«─Ļę╗ė÷Ą─Ė▀Č╚═©├øŻ¼Ė„ć°Č╝į┌ŽļĘĮįOĘ©╚źæ¬ī”Ż¼├└┬ōā”╝ż▀M╝ėŽóę²░l╚½Ū“┤¾ū┌╔╠ŲĘārĖ±Š▐šŻ¼ė╚Ųõ╩Ū▐r«aŲĘārĖ±▒®Ą°Ż¼Č°«ö│§08─Ļ▐r«aŲĘārĖ±▒®Ą°Š═╩ŪĘ╩ār╚½ŠĆ▒®Ą°Ą─ų▒ĮėįŁę“ų«ę╗ĪŻ

ĪĪĪĪę▓įSėą╚╦Ģ■šf╣Pš▀į┌▀@└’╝ā┤Ō╩Ū¤o▓Ī╔ļę„Īó╬Żčį┬¢┬ĀŻ¼ę“×ķ─┐Ū░Ė█┤µāH170╚f揯¼╠Äį┌Üv╩ĘĄ═╬╗Ż¼ć°ļHć°ā╚ār▓Ņę└╚╗║▄┤¾Ż¼║¾└mĄĮžøöĄ┴┐ļy▒ŻŻ¼ć°«aŌø«a┴┐ę▓╩▄ųŲė┌ĄVį┤å¢Ņ}Č°¤oĘ©žĢ½I╠½┤¾Ą─┴”┴┐ĪŻ▀@ą®Č╝ī”Ż¼╦∙ęį╣Pš▀į┌┤╦Ū░Ą─╬─š┬ųąīæ▀^Ż¼▀@ę╗┤╬┬╚╗»ŌøĄ°ārę¬├┤ąĪ┬õŻ¼ę▓┐╔─▄┤¾┬õŻ¼Ą½╩Ūæ¬▓╗Ģ■▒®Ą°ĪŻ¼Fį┌╣Pš▀ę└╚╗▀@├┤šJ×ķŻ¼ų╗╩ŪėXĄ├║¾Ų┌Ę┤ÅŚĄ─Äū┬╩║═─▄┴”ūāĄ─Ė³ąĪ┴╦Ż¼╬┤üĒ─ŪéĆ▒®Ą°Ą─Ą┌╚²▓Į╦Ų║§Ė³Į³┴╦ĪŻ

ĪĪĪĪ09─Ļ┬╚╗»ŌøĄ─▀M┐┌┴┐▒®Ą°ų┴āH198╚f揯©2007-2010╦──Ļ▀M┐┌┴┐Ęųäe×ķ941Īó514Īó198║═524╚f揯®Ż¼Č°Ūęį┌▀M┐┌Š∙ārĮėĮ³600├└į¬/揥─ŪķørŽ┬Ż¼ć°ā╚╩ął÷╩█ārģs┤¾Ą°ų┴3000į¬/ćŹū¾ėęŻ¼¼F╚ńĮ±ų╗╩ŪĮ±─Ļ╔Ž░ļ─ĻĄ─▀M┐┌┴┐ęčĮø▀_ĄĮ┴╦┤¾Ė┼400╚f揥─╦«ŲĮŻ╗ć°ļH┬╚╗»Ōø╣®æ¬┴┐ų╗╩Ūę“×ķā╔ČĒ▒╗└¦Č°┼RĢr┐sąĪŻ¼Č°ć°ļHŌøĘ╩«a─▄┐╔╩ŪīŹīŹį┌į┌į÷╝ėų°Ż¼ę╗┤¾▓©ūįĘQ╩Ū«aŲĘ║├Īó│╔▒ŠĄ═Ą─ą┬╔·┴”┴┐Č╝į┌┬Ę╔ŽŲ┤├³Ąž═∙Ū░öD─žŻĪ╦∙ęįŻ¼▓╗ė├└Ž╠ņĀöķ_═µą”Ż¼¼FīŹųąĄ─╣╩╩┬ę▓┐é▒╚ļŖęĢäĪĖ³Š½▓╩ŻĪ╚ń╣¹šf╣Pš▀ėąÕeŻ¼─Ū╬©ę╗Ą─Õeų╗╩Ū╠ßŪ░░č▀@ą®ĖµįVĮo┴╦║▄ČÓ▀Ćø]ėąęŌūRĄĮĄ─╚╦ĪŻ

ĪĪĪĪ┤_īŹėą³cšfČÓ┴╦šfįń┴╦Ż¼Ž╚┐┤┐┤Į³Ų┌ū▀ä▌░╔ĪŻŪ░├µ╣Pš▀šfŅAėŗĄ┌ę╗▓Į╩ŪārĖ±Ą°ĄĮ▀ģ┘Q│╔▒ŠŠĆŻ¼─┐Ū░╗∙▒ŠęčĮøėĪūC┴╦ĪŻŅAėŗĄ┌Č■▓Į╩ŪĄ°Ž“┤¾║Ž═¼│╔▒ŠŠĆŻ¼▀@╩Ūʱę▓Ģ■ūā×ķ¼FīŹŻ¼▒Šį┬Ąūæ¬Ģ■ęŖĘųĢįŻ¼ę╗┐┤▀ģ┘QČĒ┴_╦╣╩ŪʱĢ■ĮĄār┤┘õNŻ¼Č■┐┤¹}║■8į┬Ę▌╩ŪʱĢ■ĮĄār┤┘õNĪŻĢrķg▀ĆėąŻ¼┤¾╝ęČ╝į┌ė^═¹┼c▓®▐─ĪŻŲ┌ķg─“╦žārĖ±─▄ʱŲ¾ĘĆŻ¼┴ūĘ╩ārĖ±╩Ū▓╗╩Ū╝ė╚ļŻ¼▀@ą®ę▓Č╝īó╩Ūųžę¬Ą─ģó┐╝ĪŻ

ĪĪĪĪūŅ║¾Ą─ūŅ║¾▐D▀_ę╗Ž┬ę╗ą®śIā╚┼¾ėčŽļšfĄ─įÆŻ║ė╔ė┌ārĖ±▐Dš█Ą─³c║▄▓╗└ĒŽļŻ¼╦∙ęįįņ│╔┴╦Ž┬ė╬Ą─┐š╠ōŻ¼ėą┐╔─▄ė░ĒæĄĮŪ’╝Šė├Ę╩░▓╚½Ż¼▀@ę▓┐╔─▄įņ│╔ārĖ±Ģ■ėąĘ┤Å═Ż╗š■▓▀Ą─ųŲėåŽŻ═¹╝µŅÖŪęėąę╗Č©Ą─ėŗäØąįŻ¼Ų¾śIį┌ć°ā╚Īóć°ļH╩ął÷└’├■┼└ØL┤“║▄▓╗╚▌ęūŻ¼¾E╚╗Ą─ūā╗»ī”Ų¾śI┤“ō¶║▄┤¾Ż¼ø]ėą┴╦Ų¾śIĖ³ļyšäė├Ę╩║═╝Z╩│░▓╚½ĪŻ

ĪĪĪĪŽļļSĢrļSĄž╝░Ģr░č╬šįö╝ÜČ°£╩┤_Ą─ŌøĘ╩Ą╚

╗»Ę╩ąąŪķ╝░ŽÓĻPą┼ŽóŻ¼┴╦ĮŌĘ╩┴Ž╩ął÷ū▀ä▌Ż¼šł│ų└mĻPūóųąć°

╗»Ę╩ŠW(╣┘ŠW:www.wxmepx.com╗“╩ųÖCAPP:www.wxmepx.com/app╗“╬óą┼╣½▒ŖŲĮ┼_:fert-cn)ĪŻ▒ŠŠWĘų╬÷╝░ąąŪķöĄō■ųą╚ńėą─·Žļ╔Ņ╚ļ┴╦ĮŌĄ─▓┐ĘųŻ¼┐╔ų┬ļŖū╔įā¤ßŠĆ0451-88001128Ż¼│╔×ķųąĘ╩Ģ■åTŻ¼ŽĒ╩▄Ė³ČÓ╠žÖÓŻĪŻ©ųąć°

╗»Ę╩ŠWĪĪū„š▀░óČ┼/īÅĖÕ▄ćŲG╝tŻ®

ÅVĖµ

ÅVĖµ

.png) ā╚╚▌┼eł¾

ā╚╚▌┼eł¾